�m���k�n

�@���͉�ЂŌo����S�����Ă��܂��B

�@���͉�ЂŌo����S�����Ă��܂��B

�@�ߘa8�N�x�Ő������ł́A�ʋ̂��߃}�C�J�[�𗘗p���Ă��鋋�^�����҂Ɏx������ʋΎ蓖�̔�ېŌ��x�z�̉������s��ꂽ�����ł����A���̊T�v�������Ă��������B

�m�n

�@�ߘa8�N�x�Ő������ł́A�ʋ̂��ߎ����Ԃ��̑��̌�ʗp����g�p���邱�Ƃ����Ƃ���l����ʋΎ蓖�ɂ��āA�@�ʋ������Г�65km�ȏ�̐l��1����������̔�ېŌ��x�z�̈����グ�A�A���̗v���������ԏꓙ�𗘗p���A���̗����S���邱�Ƃ����Ƃ���l��1����������̔�ېŌ��x�z�ɂ��ẮA���̒ʋ����̋敪�ɉ�������ېŌ��x�z��1����������̂��̒��ԏꓙ�̗��������z�i���5,000�~�j�����Z�������z�Ƃ���A�Ƃ����[�u���u�����܂����B�ڍׂ͉��L��������Q�Ƃ��������B

�m����n

�@�����Ŗ@�ł́A���^�����҂Œʋ���l�i�ʋΎҁj�����̒ʋɕK�v�Ȍ�ʋ@�ւ̗��p���͌�ʗp��i�}�C�J�[�E���]�ԂȂǁj�̎g�p�̂��߂Ɏx�o�����p�ɏ[�Ă���̂Ƃ��Ēʏ�̋��^�ɉ��Z���Ď�ʋΎ蓖�̂����A��ʂ̒ʋΎ҂ɂ��ʏ�K�v�ł���ƔF�߂��镔���Ƃ��Ĉ��̂��̂ɂ��ẮA�����ł��ۂ��Ȃ��i��ېŁj�ƒ�߂��Ă��܂��B

�@�ߘa8�N�x�Ő������ł́A�ʋ̂��ߎ����Ԃ��̑��̌�ʗp����g�p���邱�Ƃ����Ƃ���l����ʋΎ蓖�ɂ��āA���̑[�u���u�����܂����B

�@�@�ʋ������Г�65km�ȏ�̐l��1����������̔�ېŌ��x�z�������グ�邱��

�A�@���̗v���������ԏꓙ�i��1�j�𗘗p���A���̗����S���邱�Ƃ����Ƃ���l��1����������̔�ېŌ��x�z�ɂ��ẮA���̒ʋ����̋敪�ɉ�������ېŌ��x�z��1����������̂��̒��ԏꓙ�̗��������z�i���5,000�~�j�����Z�������z�Ƃ��邱��

��1 �u���̗v���������ԏꓙ�v�Ƃ́A�ʋ̂��߂Ɏg�p�����ʗp��̒��Ԃ̂��߂̒��ԏꓙ�̂����A���̒ʋΎ蓖�̎x������l�̋Ζ�����ꏊ�̎��Ӗ��͂��̐l���ʋ̂��߂ɗ��p�����ʋ@�ւ̉w�������͒◯�����̑��̎{�݂̎��ӂɂ�����̂������܂��B

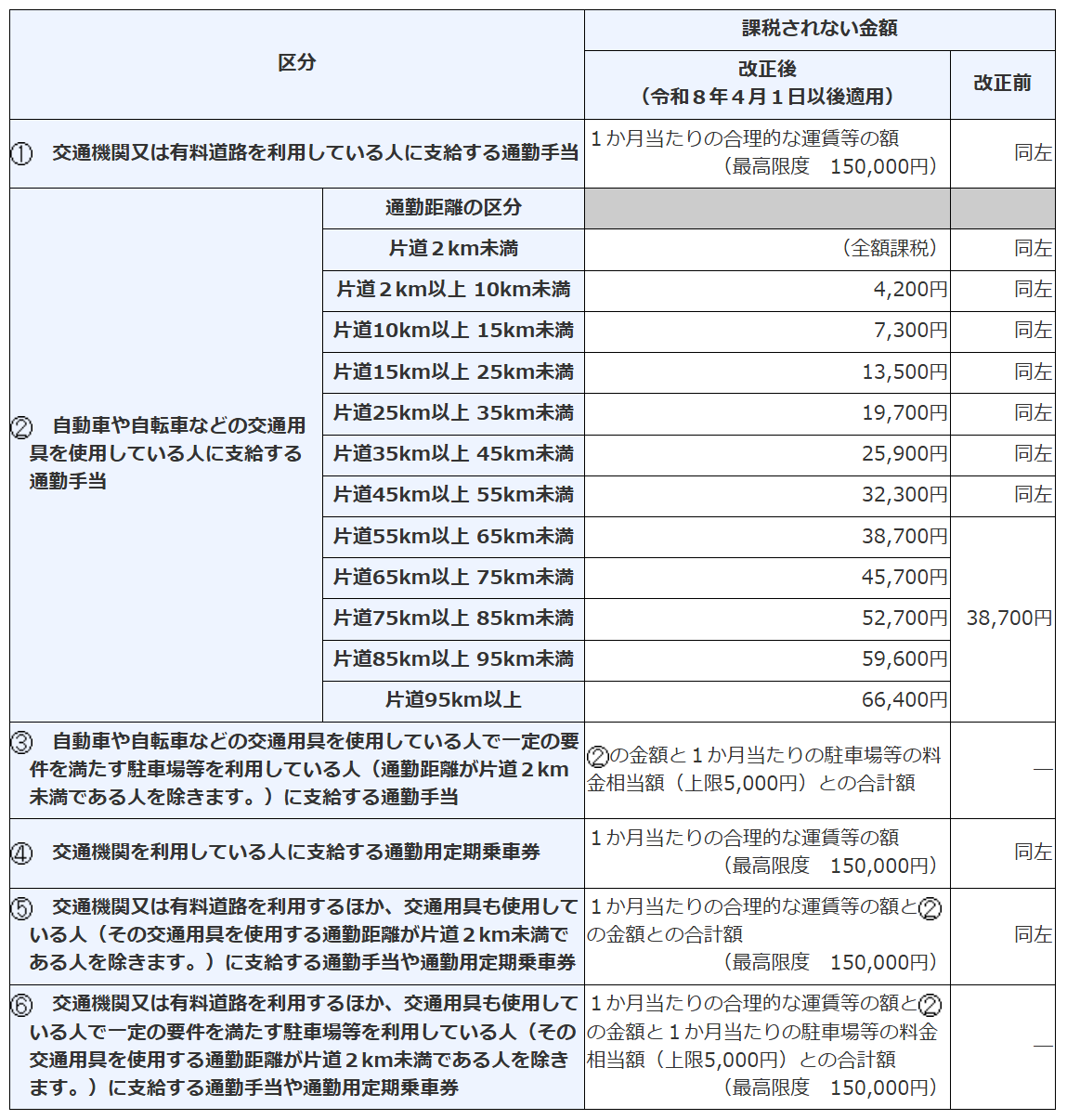

�@��L2.�̉������e���܂߂��A�������1����������̒ʋΎ蓖�̔�ېŌ��x�z�́A���̕\�̂Ƃ���ł��B

�@�Ȃ��A���̉����́A�ߘa8�N4��1���Ȍ�Ɏx������ׂ��ʋΎ蓖�i��2�j�ɂ��ēK�p����܂��B

��2 �ߘa8�N4��1���O�Ɏx������ׂ��ʋΎ蓖�̍��z�Ƃ��Ēlj��x��������̂������܂��B

�m�Q�l�n

���@9�A����20��2�Ȃ�

�@�{���̓]�ڂ���ђ��쌠�@�ɒ�߂�ꂽ�����ȊO�̕��������ւ��܂��B